Bà Dương Thùy Dung – Giám đốc Điều hành CBRE Việt Nam cho rằng, các khó khăn của thị trường bất động sản (BĐS) dự kiến kéo dài ít nhất đến nửa đầu năm 2024 và các giao dịch sẽ hồi phục trở lại khi các yếu tố về kinh tế vĩ mô, pháp lý và niềm tin của người mua nhà cùng được cải thiện.

Giá vẫn tăng

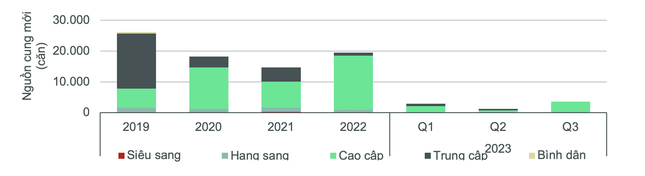

Theo báo cáo Tiêu điểm thị trường bất động sản TPHCM của CBRE Việt Nam, trong quý III, số lượng căn hộ mới chào bán tại TPHCM là 3.600 căn, gần bằng 90% tổng nguồn cung mới trong cả 6 tháng đầu năm 2023 và tăng 27% so với cùng kỳ năm trước.

![]()

Số lượng căn hộ mở bán mới đa phần đến từ giai đoạn tiếp theo của các dự án hiện hữu. 60% nguồn cung mới trong 9 tháng đầu năm 2023 đến từ một dự án khu đô thị ở phía Đông. Tuy nhiên, 96% nguồn cung mới của quý III đến từ phân khúc cao cấp và 4% nguồn cung mới còn lại thuộc phân khúc hạng sang, từ giai đoạn tiếp theo của một dự án tại Khu đô thị mới Thủ Thiêm.

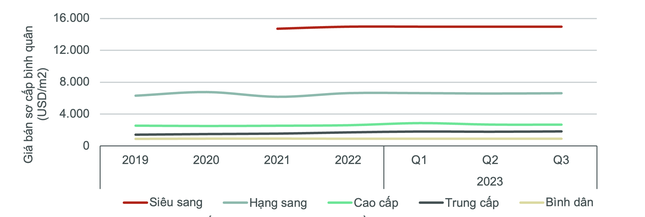

Giá bán sơ cấp của thị trường căn hộ TPHCM trong quý III đạt 60,6 triệu đồng/m2 (tương đương hơn 2.500 USD/m2), chủ yếu do nguồn cung mới ở phân khúc hạng sang và cao cấp có điều chỉnh tăng giá.

Trong đó, nguồn cung mới thuộc phân khúc hạng sang, với số lượng căn mở bán hạn chế, tình trạng pháp lý minh bạch và vị trí đắc địa, có giá sơ cấp tăng 6% so với giai đoạn mở bán trước đó vào năm 2022. Tương tự, các chủ đầu tư ở phân khúc cao cấp cũng điều chỉnh tăng trung bình 3 - 4% so với giai đoạn mở bán năm trước, đi kèm nâng cấp sản phẩm, hỗ trợ lãi suất vay mua nhà và tiến độ thanh toán kéo dài và cam kết cho thuê.

Đáng chú ý, CBRE Việt Nam ghi nhận một số chính sách bán hàng nổi bật từ các chủ đầu tư trong quý III, như nhận nhà sau khi thanh toán 20%, phần còn lại có thể trả tiếp trong 4 năm tiếp theo. Hay một dự án ở khu Đông Sài Gòn ra hàng với chính sách giá đặc biệt, trong tổng 250 căn mở bán mới có 50 căn giá thấp hơn 20 - 25% so với giá trung bình toàn rổ hàng nếu lựa chọn phương án trả toàn bộ giá trị căn hộ trong vòng 3 tháng tiếp theo.

Trên thị trường thứ cấp, giá trung bình đạt 45 triệu đồng/m2, tăng 2,6% so với quý trước nhưng vẫn thấp hơn 4% so với cùng kỳ năm trước. Trong khi giá thứ cấp ở phân khúc hạng sang và bình dân gần như giữ nguyên so với quý II, mức tăng theo quý chủ yếu là do tăng giá thứ cấp ở phân khúc cao cấp và trung cấp khi người mua tìm kiếm các sản phẩm đã bàn giao với mức giá hợp lý hơn so với giá thị trường sơ cấp.

Nguồn cung mới của phân khúc căn hộ từ năm 2019 đến năm 2022 và 3 quý đầu năm 2023.

Bà Dương Thùy Dung – Giám đốc Điều hành CBRE Việt Nam nhận định: “Chỉ mới bước sang 3 tháng của nửa sau năm 2023, thị trường căn hộ TPHCM thực sự đã có những chuyển biến tích cực về tính thanh khoản so với nửa đầu năm.

“Điển hình như một dự án khu đô thị với khoảng 3.000 căn mở bán mới trong quý III ghi nhận tỷ lệ bán được trên 50%, trong khi một dự án khác cạnh tuyến metro đã bán hết 20 căn shophouse khối đế trong vòng một buổi sáng. Không thể phủ nhận rằng, nhu cầu mua nhà chắc chắn vẫn cao và người mua vững vàng tài chính vẫn sẵn sàng đổ tiền vào thị trường, trong đó mức giá phù hợp đóng vai trò quyết định”, bà Dương nói.

Giá bán các phân khúc bất động sản từ năm 2019 đến năm 2022 và 3 quý đầu năm 2023.

Khi nào hồi phục?

Với sản phẩm nhà xây sẵn thấp tầng, giá sơ cấp trung bình tại TPHCM ổn định ở mức 255 triệu đồng/m2 đất, do nguồn cung mới vẫn còn hạn chế. Tương tự, giao dịch và nhu cầu trên thị trường thứ cấp vẫn duy trì ở mức thấp, do không có sự thay đổi đáng kể về giá bán bình quân trong suốt 9 tháng đầu năm 2023 và nhà đầu tư vẫn ở chế độ “chờ đợi và xem xét” trong bối cảnh vẫn còn nhiều áp lực về tài chính.

Tuy nhiên, phân khúc bất động sản thấp tầng dự kiến sẽ cải thiện về nguồn cung mới từ quý IV/2023 sang đến năm 2024, chủ yếu đến từ các khu đô thị ở phía Đông và phía Nam TPHCM như Khu dân cư An Hưng (Nhà Bè) và The Global City giai đoạn tiếp theo (TP.Thủ Đức).

Trong quý III, các thương vụ mua bán và sáp nhập (M&A) trên thị trường bất động sản đã trở nên sôi động hơn, cho thấy sự quan tâm từ các nhà đầu tư nước ngoài vào thị trường bất động sản TPHCM ngày càng tăng.

Các thương vụ lớn gần đây bao gồm Gamuda Land mua lại dự án từ Công ty CP Địa ốc Tâm Lực tại TP.Thủ Đức, Tập đoàn Saigonres tiếp quản dự án của Công ty TNHH Đức Nhi tại quận Tân Phú… Ngoài các thương vụ M&A, nổi bật trong quý III còn có sự hợp tác giữa các chủ đầu tư trong nước và nhà đầu tư nước ngoài, điển hình là việc hợp tác chiến lược của Tập đoàn Kim Oanh và Tập đoàn Surbana Jurong (Singapore) và khoản đầu tư từ Tập đoàn Marubeni (Nhật Bản) vào Tập đoàn Hưng Thịnh.

Bà Dương Thùy Dung cho biết thêm, dù trong năm 2023 thị trường nhà ở vẫn còn khoảng cách lớn về nguồn cung và tỷ lệ hấp thụ so với các năm trước nhưng nhà đầu tư cũng không thể bỏ qua những tín hiệu tích cực của thị trường. Người mua hiện dần dễ dàng tiếp cận hơn với các khoản vay mua nhà khi nhiều ngân hàng đã công bố lãi suất thấp hơn trong quý III. Trong khi đó, M&A và kêu gọi đầu tư từ các quỹ đầu tư đang giúp các chủ đầu tư tìm ra lối thoát cho các dự án chậm tiến độ do thiếu vốn.

“Trong 3 tháng cuối năm, thị trường nhà ở TPHCM dự kiến sẽ vẫn chào đón hơn 3.000 căn hộ và 85 căn nhà liền thổ xây sẵn mở bán mới, trong số đó một số dự án đã được triển khai đặt chỗ từ đầu năm 2023. Các khó khăn của thị trường dự kiến sẽ kéo dài ít nhất đến nửa đầu năm 2024 và các giao dịch sẽ hồi phục trở lại khi các yếu tố về kinh tế vĩ mô, pháp lý và niềm tin của người mua nhà cùng được cải thiện”, bà Dung dự báo.

Theo Duy Quang (báo Tiền Phong)

Các tin khác

Gọi điện

Gọi điện SMS

SMS Chỉ Đường

Chỉ Đường