Tìm một công thức tính thuế và định giá tài sản bất động sản hiệu quả không đơn giản với cả các nước đã áp dụng thuế tài sản cả trăm năm…

Việt Nam đã xem xét việc đánh thuế tài sản nhà đất từ hàng chục năm nay nhưng vấp phải nhiều ý kiến trái chiều. Dự thảo Luật Thuế tài sản có từ năm 2008 nhưng vẫn chưa thể trình Quốc hội. Bộ Tài chính nhiều lần lấy ý kiến về việc đánh thuế căn nhà thứ hai nhưng đến nay vẫn chưa tìm được giải pháp hữu hiệu.

Trong bối cảnh thị trường bất động sản Việt Nam phát triển “nóng”, giá nhà ở mức cao, tốc độ tăng giá nhanh hơn tốc độ tăng thu nhập, nhiều chuyên gia đưa ra khuyến nghị đánh thuế tài sản nhà đất để góp phần hạn chế tình trạng đầu cơ. Về lý thuyết đây là giải pháp hợp lý hơn so với phương án đánh thuế vào việc chuyển nhượng bất động sản (thuế thu nhập) hiện nay. Thuế tài sản còn là một sắc thuế quan trọng, góp phần cải thiện cơ cấu thu ngân sách, hỗ trợ phát triển kinh tế. Nhưng trên thực tế, thiết kế công thức cho loại thuế này như thế nào không đơn giản.

Sắc thuế quan trọng

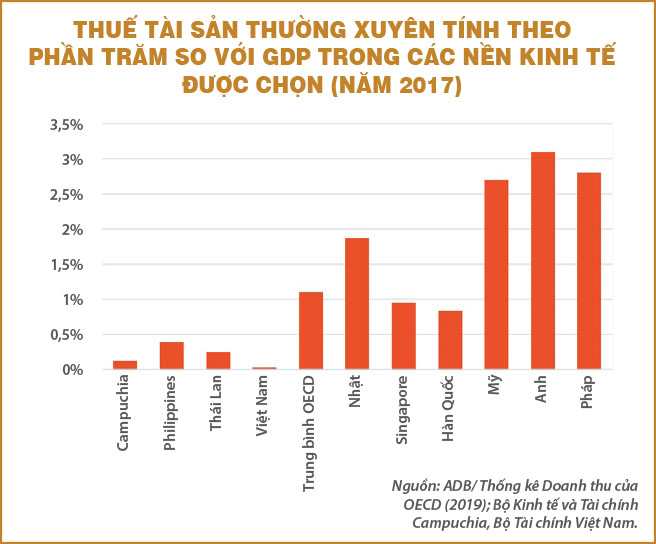

Nhìn lại hệ thống thuế nhà đất của các quốc gia trên thế giới có thể thấy hai nhóm được phân chia rõ rệt. Nhóm các quốc gia phát triển đánh thuế tài sản trên cả đất đai và các tài sản trên đất. Thuế này mang lại nguồn thu thường xuyên đáng kể cho ngân sách. Với Mỹ và Pháp, thuế tài sản nhà đất chiếm gần 3% GDP, ở Anh là hơn 3%. Trung bình các nước OECD, thuế này ở mức 1,1% GDP.

Trong khi đó, ở Việt Nam, mức thuế thường xuyên thu từ nhà đất chiếm khoảng 0,024% GDP theo số liệu của Bộ Tài chính năm 2017. Tương tự với các nước trong khu vực Đông Nam Á (trừ Singapore), mức thuế hầu hết chưa tới 0,5% GDP.

.jpg)

So với quy mô nền kinh tế, giá trị thu được từ loại thuế này của các nước đang phát triển không đáng kể.

Mức thu được có sự khác biệt giữa các nước phát triển và đang phát triển đến từ cơ cấu của loại thuế này. Các nước thu được nhiều đánh thuế trên cả đất và tài sản trên đất, thu theo định kỳ. Trong khi đó, theo một nghiên cứu của Ngân hàng Phát triển châu Á (ADB), các nước trong nhóm còn lại gặp khó bởi thông lệ định giá kém, cơ cấu thuế sai sót và việc thực thi yếu kém. Nhiều nơi chưa tính thuế tài sản theo định kỳ, không/chưa thu thuế ở phần tài sản trên đất (như Việt Nam)…

Thực tế tại châu Á

Để thiết kế chính sách thuế tài sản, cần xem xét đến đối tượng chịu thuế, cơ sở thuế, thuế suất và định giá tài sản.

Xác định cơ sở thuế thế nào là vấn đề chính sách quan trọng. Thu thuế đất, tài sản trên đất, phân loại đất và các tòa nhà trên đất với tỷ lệ như thế nào? Tại các nước châu Á đang phát triển, nhiều cách tính cơ sở thuế được áp dụng nhưng chưa có một mô hình tối ưu.

Một số nước không muốn sử dụng giá trị thị trường để làm cơ sở thuế có thể áp dụng các công cụ phái sinh của giá trị thường được đề cập đến như giá trị địa chính theo khu vực, giá trị quy chuẩn hoặc giá trị bảng cân đối… Thực tế, những giá trị được tính theo các công thức này không sát với giá thị trường. Định giá tài sản là một trong những bài toán khó tìm lời giải, ngay cả với các nước phát triển đã triển khai hệ thống thuế tài sản cả trăm năm.

Thiết kế chính sách thuế không đơn giản

“Đánh thuế tài sản bất động sản nói thì dễ, thực thi rất khó. Xây dựng chính sách thuế đảm bảo công bằng và chính xác không đơn giản”, TS. Nguyễn Hoàng Phương, trường Kế hoạch và Hành chính công, Đại học Iowa (Mỹ), nói trong buổi chia sẻ với chủ đề “Cấp vốn bằng thuế thặng dư: Sử dụng thuế bất động sản để thúc đẩy phát triển kinh tế” tại Đại học Fulbright Việt Nam, ngày 21-7-2022. TS. Phương lấy ví dụ tại Mỹ, một đất nước có hệ thống thuế tài sản cả trăm năm cũng không đạt được điểm công bằng và cân bằng này.

Tại Mỹ, mỗi bang có một “công thức tính” cho thuế tài sản khác nhau. Cả ở cấp độ cơ sở thuế, thuế suất và định giá tài sản đều còn những tranh cãi. Ngoài việc không công bằng giữa các bang với nhau, bất bình đẳng còn xuất hiện trong chính mỗi bang.

Vấn đề định giá tài sản thường bị chỉ trích nhiều nhất vì tính khách quan đến từ các hệ thống nhân sự và cách định giá. Một số nơi áp dụng giá trị trường, nhưng như thế nào là giá thị trường một cách công bằng là câu hỏi khó. Ngay cả với những thị trường bất động sản sôi động như Việt Nam hiện nay, xác định giá trị thị trường cũng không hề đơn giản. Để giảm đầu cơ, giai đoạn vừa qua, Việt Nam tăng cường đánh thuế vào hoạt động chuyển nhượng bất động sản nhưng trên thực tế vẫn gặp khó để xác minh giá giao dịch thực sự của thị trường.

Ở Việt Nam, nơi mà quyền sở hữu đất là của “toàn dân” và Nhà nước trao quyền sử dụng đất cho cá nhân, các hộ gia đình và các tổ chức trong các khoảng thời gian khác nhau, đối tượng của thuế tài sản là người/tổ chức được trao quyền sử dụng đất. Các tài sản trên đất cũng đang được xem xét để đánh thuế. Do những đặc tính về văn hóa và dân cư, việc đánh thuế tài sản trên đất khá nhạy cảm với phần lớn cư dân.

Thay vì đánh thuế tài sản, Việt Nam đưa ra sáng kiến đánh thuế bất động sản thứ 2 để tránh hiện tượng đầu cơ. Tuy nhiên, theo ông Nguyễn Xuân Thành, Đại học Fulbright Việt Nam, lựa chọn này không mang lại hiệu quả vốn có của thuế tài sản dù nhận được sự đồng thuận cao hơn. “Rất nhiều lựa chọn chính sách nhưng hiện nay vẫn chưa tìm được một lối ra cho vấn đề này”, ông Thành nói.

Chính quyền địa phương khi phải quản lý hàng trăm hàng ngàn tài sản phải chịu thuế tài sản là một thách thức thực sự. Công nghệ có thể cung cấp các giải pháp để tạo điều kiện cho chính quyền các địa phương, theo gợi ý từ các chuyên gia ADB. Chính quyền có thể xác định tài sản bằng cách sử dụng hình ảnh trên không; yêu cầu thanh toán thông qua hệ thống liên lạc điện tử; thanh toán qua ngân hàng Internet, thanh toán qua nền tảng điện thoại di động. Phần định giá, các chuyên gia cho rằng có thể ứng dụng các phương pháp duyệt tự động được đơn giản hóa. Chính quyền cũng có thể giám sát sự tuân thủ thông qua việc sử dụng hệ thống thông tin địa lý.

Theo Hoàng Minh (thesaigontime)

Các tin khác

Gọi điện

Gọi điện SMS

SMS Chỉ Đường

Chỉ Đường