TS. Cấn Văn Lực và Nhóm tác giả Viện Đào tạo & Nghiên cứu BIDV cho rằng, năm 2021 Thông tư 14 sẽ làm giảm lợi nhuận ngành ngân hàng thêm khoảng 3,4 nghìn tỷ đồng và tăng trích lập dự phòng thêm 70 nghìn tỷ đồng. Sang nửa đầu năm 2022, tác động sẽ rõ nét hơn, làm giảm thêm khoảng 30 nghìn tỷ đồng lợi nhuận để thực hiện cơ cấu lại nợ và miễn giảm lãi, phí.

Mới đây, Ngân hàng Nhà nước (NHNN) đã ban hành Thông tư số 14/2021/TT-NHNN (Thông tư 14) ngày 7/9/2021 sửa đổi, bổ sung một số điều của Thông tư 01/2020/TT-NHNN ngày 13/3/2020 (đã được sửa đổi bằng Thông tư 03/2021 ngày 3/4/2021) quy định về việc tổ chức tín dụng (TCTD) thực hiện cơ cấu lại nợ, miễn, giảm lãi, phí nhằm hỗ trợ khách hàng chịu ảnh hưởng bởi dịch Covid-19, có hiệu lực thi hành từ ngày 7/9/2021.

TS. Cấn Văn Lực và Nhóm tác giả Viện Đào tạo & Nghiên cứu BIDV đã có báo cáo đánh giá về Thông tư 14, trong đó tập trung vào 3 nội dung chính: (i) những điểm mới của Thông tư 14, (ii) tác động của Thông tư 14 đối với doanh nghiệp, người dân và hệ thống TCTD, và (iii) một số khuyến nghị.

NHỮNG ĐIỂM MỚI CỦA THÔNG TƯ 14

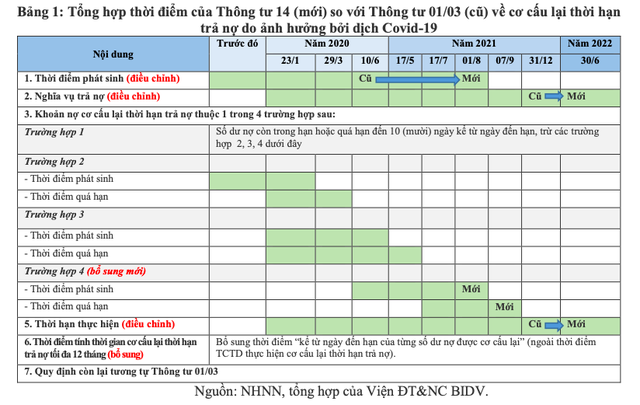

Thứ nhất, mở rộng đối tượng và thời gian cơ cấu lại nợ: (i) điều chỉnh đối tượng cơ cấu lại nợ phát sinh trước ngày 1/8/2021 từ hoạt động cho vay, cho thuê tài chính (thay vì ngày 10/6/2020); (ii) điều chỉnh thời gian phát sinh nghĩa vụ trả nợ gốc và/hoặc lãi thêm 6 tháng đến ngày 30/06/2022 (thay vì ngày 31/12/2021), quy định này căn cứ theo kế hoạch tiêm chủng (khi Việt Nam phấn đấu đạt miễn dịch cộng đồng trong quý 1/2022); (iii) mở rộng đối tượng khách hàng bị ảnh hưởng khả năng trả nợ phát sinh từ ngày 10/6/2020 đến trước ngày 01/8/2021 và quá hạn từ ngày 17/7/2021 đến trước ngày 7/9/2021; (iv) Việc thực hiện cơ cấu lại thời hạn trả nợ đến ngày 30/06/2022 (thay vì ngày 31/12/2021). Ngoài ra, thời gian hiệu lực của các khoản nợ được cơ cấu lại tối đa vẫn là 12 tháng, nhưng bổ sung thời điểm "kể từ ngày đến hạn của từng số dư nợ được cơ cấu lại" (ngoài thời điểm TCTD thực hiện cơ cấu lại thời hạn trả nợ). Quy định này giúp các TCTD tránh phải cơ cấu lại thời hạn trả nợ nhiều lần đối với từng số dư nợ của mỗi kỳ hạn trả nợ.

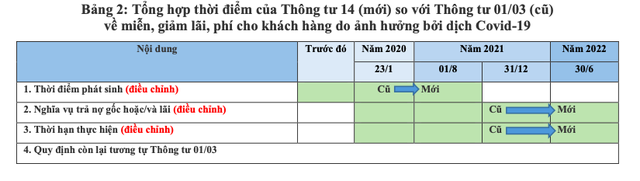

Thứ hai, quy định mở rộng thời hạn miễn, giảm lãi, phí: (i) điều chỉnh việc miễn, giảm lãi, phí theo quy định nội bộ đối với số dư nợ của khoản nợ phát sinh trước ngày 01/8/2021 (thay vì ngày 10/6/2020), mà nghĩa vụ trả nợ gốc và/hoặc lãi đến hạn thanh toán trong khoảng thời gian từ ngày 23/01/2020 đến ngày 30/06/2022 (thay vì ngày 31/12/2021); (ii) Việc thực hiện miễn, giảm lãi, phí cho khách hàng thực hiện đến ngày 30/6/2022 (thay vì ngày 31/12/2021). Như vậy, tương tự như việc cơ cấu lại thời hạn trả nợ; thời hạn miễn, giảm lãi, phí cũng được điều chỉnh các mốc thời gian với lý do tương ứng.

Thứ ba, quy định mở rộng thời hạn giữ nguyên nhóm nợ. Theo đó, các TCTD được giữ nguyên nhóm nợ đã phân loại theo Thông tư này của khoản nợ phát sinh từ ngày 23/01/2020 đến trước ngày 01/8/2021 (thay vì ngày 10/6/2020). Việc sửa đổi như vậy để phù hợp với 2 nội dung sửa đổi nêu trên.

Nhìn chung, với Thông tư 14, các TCTD có thể mở rộng đối tượng khách hàng gặp khó khăn do dịch Covid-19 và nới thời gian thêm 6 tháng để các khách hàng có thêm thời gian phục hồi. Tuy nhiên, Thông tư 14 không điều chỉnh tiến độ trích lập dự phòng rủi ro (DPRR), theo đó các TCTD sẽ tiếp tục thực hiện trích bổ sung phần chênh lệch theo tiến độ cũ, tối thiểu là 30% năm 2021, 60% năm 2022 và đủ 100% năm 2023.

TÁC ĐỘNG CỦA THÔNG TƯ 14 ĐỐI VỚI NỀN KINH TẾ

Đối với doanh nghiệp và người dân

Với phạm vi khoản nợ được cơ cấu lại thời hạn trả nợ, miễn giảm lãi phí bao gồm các khoản nợ phát sinh trước ngày 1/8/2021 (thay vì ngày 10/6/2020), và thời gian cơ cấu nợ được kéo dài thêm 6 tháng đến ngày 30/6/2022 (thay vì ngày 31/12/2021); các doanh nghiệp và người dân bị ảnh hưởng tiêu cực bởi dịch Covid-19 (thí dụ: du lịch, vận tải – kho bãi; dệt may, da giầy; nông nghiệp; sản xuất gỗ; bất động sản, xây dựng hay những người đang vay mua nhà, tín dụng tiêu dùng…v.v.) sẽ giảm áp lực về trả nợ, tạm thời không bị chuyển nhóm nợ xấu hơn. Nhờ đó, doanh nghiệp và người dân có thể tiếp cận với khoản vay mới, tránh gián đoạn dòng tiền trong sản xuất, kinh doanh. Tận dụng cơ hội này, các doanh nghiệp và người dân có thêm nguồn lực và thời gian để tiếp tục phục hồi sản xuất, với lộ trình phù hợp với khả năng miễn dịch cộng đồng của Việt Nam (dự kiến hết quý 1/2022). Thông tư qui định TCTD chịu trách nhiệm xác định đối tượng khách hàng theo các điều kiện đã nêu trong Thông tư để áp dụng chính sách giãn, hoãn nợ và giảm lãi, phí. Theo đó, khách hàng cần làm việc, thỏa thuận cụ thể với TCTD.

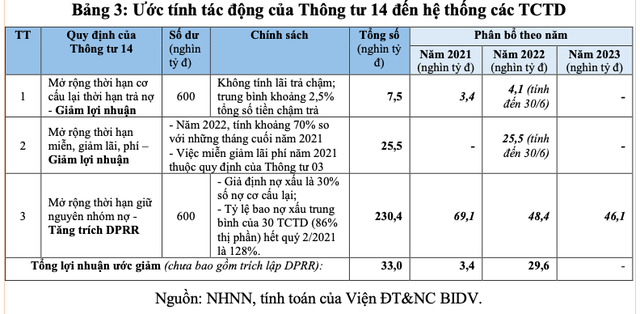

Thông tư 14 được ban hành với mục đích là hỗ trợ doanh nghiệp và người dân là chủ yếu, những nội dung hỗ trợ kiểm soát rủi ro cho ngành ngân hàng như giữ nguyên nhóm nợ, trích dự phòng rủi ro (DPRR)…vẫn theo quy định cũ. Khi đó, doanh nghiệp và người dân chính là đối tượng hưởng lợi trực tiếp khoảng 33 nghìn tỷ đồng từ phần giảm lãi, phí (chính là lợi nhuận) của các TCTD theo Thông tư 14 (không kể trích lập DPRR).

Đối với các TCTD

Hiệp hội Ngân hàng dự kiến sẽ có thêm khoảng 600 nghìn tỷ đồng dư nợ của các TCTD sẽ được cơ cấu lại theo Thông tư này. Theo ước tính của nhóm nghiên cứu, năm 2021, Thông tư 14 sẽ làm lợi nhuận của ngành ngân hàng ước giảm thêm 3,4 nghìn tỷ đồng và tăng trích DPRR thêm 70 nghìn tỷ đồng. Như vậy, Thông tư 14 tác động không nhiều đến lợi nhuận dự kiến của ngành ngân hàng năm 2021, nhưng tăng áp lực trích lập bổ sung DPRR trong giai đoạn 2021-2023. Mặc dù vậy, áp lực trích lập DPRR năm 2021 sẽ không lớn đối với các TCTD vì trong năm 2020 và 6 tháng đầu năm 2021, các TCTD đã đẩy nhanh xử lý nợ xấu và tăng trích DPRR. Đến ngày 30/6/2021, tỷ lệ bao phủ nợ xấu (DPRR/tổng dư nợ xấu) của 30 TCTD có báo cáo tài chính ở mức khá cao (128%).

Sang nửa đầu năm 2022, tác động của Thông tư 14 lên lợi nhuận của các TCTD sẽ rõ nét hơn, dự kiến các TCTD sẽ giảm thêm khoảng 30 nghìn tỷ đồng lợi nhuận để thực hiện cơ cấu lại nợ và miễn giảm, lãi, phí. Đồng thời, việc xử lý nợ xấu hay trích DPRR sẽ tiếp tục làm tăng chi phí và giảm lợi nhuận dự kiến của các TCTD trong giai đoạn này. Tuy nhiên, từ quý 2/2022, nền kinh tế Việt Nam dự báo sẽ có sự hồi phục rõ nét hơn, số tiền trích lập DPRR sẽ giảm dần trong giai đoạn 2021-2023 (giả định tính toán là năm 2021 là 100%, năm 2022 là 70%, năm 2023 là 50% so với mức phải trích theo kế hoạch của Thông tư 03 trước đây).

Về nợ xấu, do cả ba Thông tư (01, 03 và 14) đều cho phép cơ cấu lại nợ và giữ nguyên nhóm nợ, nên tỷ lệ nợ xấu nội bảng có thể tăng lên không nhiều (khoảng hơn 2% cuối năm 2021 và từ 2,2-2,5% năm 2022), nhưng có thể sẽ cao hơn từ năm 2024 khi qui định giữ nguyên nhóm nợ hết hiệu lực, nếu tình hình phục hồi kinh tế thiếu khả quan. Mặc dù vậy, các TCTD vẫn phải tính toán nợ xấu và trích lập DPRR tương ứng với lộ trình 3 năm (2021-2023) như đã ước tính tại Bảng 3.

Tóm lại, tính chung cả 3 Thông tư (01, 03 và 14) sẽ làm giảm lợi nhuận của ngành ngân hàng khoảng 92,6 nghìn tỷ đồng giai đoạn 2020-2022 (năm 2020 là 18,3 nghìn tỷ đồng, năm 2021 khoảng 41,3 nghìn tỷ đồng và năm 2022 khoảng 33 nghìn tỷ đồng), chưa bao gồm trích lập DPRR.

BỐN KHUYẾN NGHỊ

Việc ban hành ba thông tư nêu trên với mục đích tạo điều kiện, góp phần hỗ trợ doanh nghiệp, người dân vượt qua dịch Covid 19 và giảm áp lực nợ xấu, trích lập DPRR đối với hệ thống ngân hàng. Tuy nhiên, để tăng tính khả thi, hiệu quả của những thiết chế này, TS. Cấn Văn Lực và Nhóm tác giả Viện Đào tạo & Nghiên cứu BIDV có 4 khuyến nghị sau:

Một là, NHNN tăng cường cho vay tái cấp vốn, tiếp tục linh hoạt hạn mức tăng trưởng tín dụng đối với các TCTD, để các TCTD có thêm nguồn lực giảm lãi suất, cung ứng tín dụng hỗ trợ nền kinh tế phục hồi.

Hai là, cần tiến tới luật hóa xử lý nợ xấu trong bối cảnh Nghị quyết 42 (2017) của Quốc Hội sẽ hết hạn vào tháng 8/2022 và nợ xấu của nền kinh tế gia tăng.

Ba là, NHNN tiếp tục hoàn thiện hành lang pháp lý cho chuyển đổi số ngành ngân hàng – hoạt động đang phát triển mạnh mẽ trong giai đoạn dịch bệnh và cũng là hỗ trợ các TCTD đa dạng hóa thu dịch vụ, đa dạng hóa nguồn thu; trong đó sớm trình Chính phủ ban hành Nghị định mới về thanh toán không dùng tiền mặt, cơ chế thử nghiệm hoạt động công nghệ tài chính (Fintech) trong lĩnh vực ngân hàng; cơ chế chia sẻ thông tin – dữ liệu giữa ngân hàng, fintech và các trung gian thanh toán khác…v.v.

Cuối cùng, để hỗ trợ doanh nghiệp và người dân phục hồi sản xuất kinh doanh cần kết hợp đồng bộ, mạnh mẽ hơn nữa nhiều giải pháp khác như các gói hỗ trợ tài khóa, an sinh xã hội, giảm tiền điện, giảm cước viễn thông (cho cả dịch vụ thanh toán, chuyển tiền của hệ thống ngân hàng)…v.v. Có như vậy mới giúp được doanh nghiệp, người dân vượt qua đại dịch và duy trì sức khỏe, tính bền vững của hệ thống ngân hàng.

Hằng Kim (Ghi theo báo cáo của Nhóm tác giả) Theo CafeF

Các tin khác

Gọi điện

Gọi điện SMS

SMS Chỉ Đường

Chỉ Đường